Adaptación y gestión de riesgos: 6 nuevos retos de la Reforma aduanera 2026 para la cadena de suministro

Se acerca el 01 de junio y la reforma a la Ley Aduanera 2026 en México está transformando la manera en que las empresas importadoras gestionan sus operaciones de comercio exterior. Más allá de representar un cambio normativo, el nuevo marco legal introduce un modelo basado en mayor fiscalización, trazabilidad digital y corresponsabilidad entre importadores y agencias aduanales.

Esto significa que la gestión de riesgos dentro de la cadena de suministro ya no se limita a retrasos logísticos o problemas operativos. Hoy, un error documental, una inconsistencia en la información o una validación incorrecta pueden convertirse en contingencias fiscales y legales con impacto directo en la operación de las empresas.

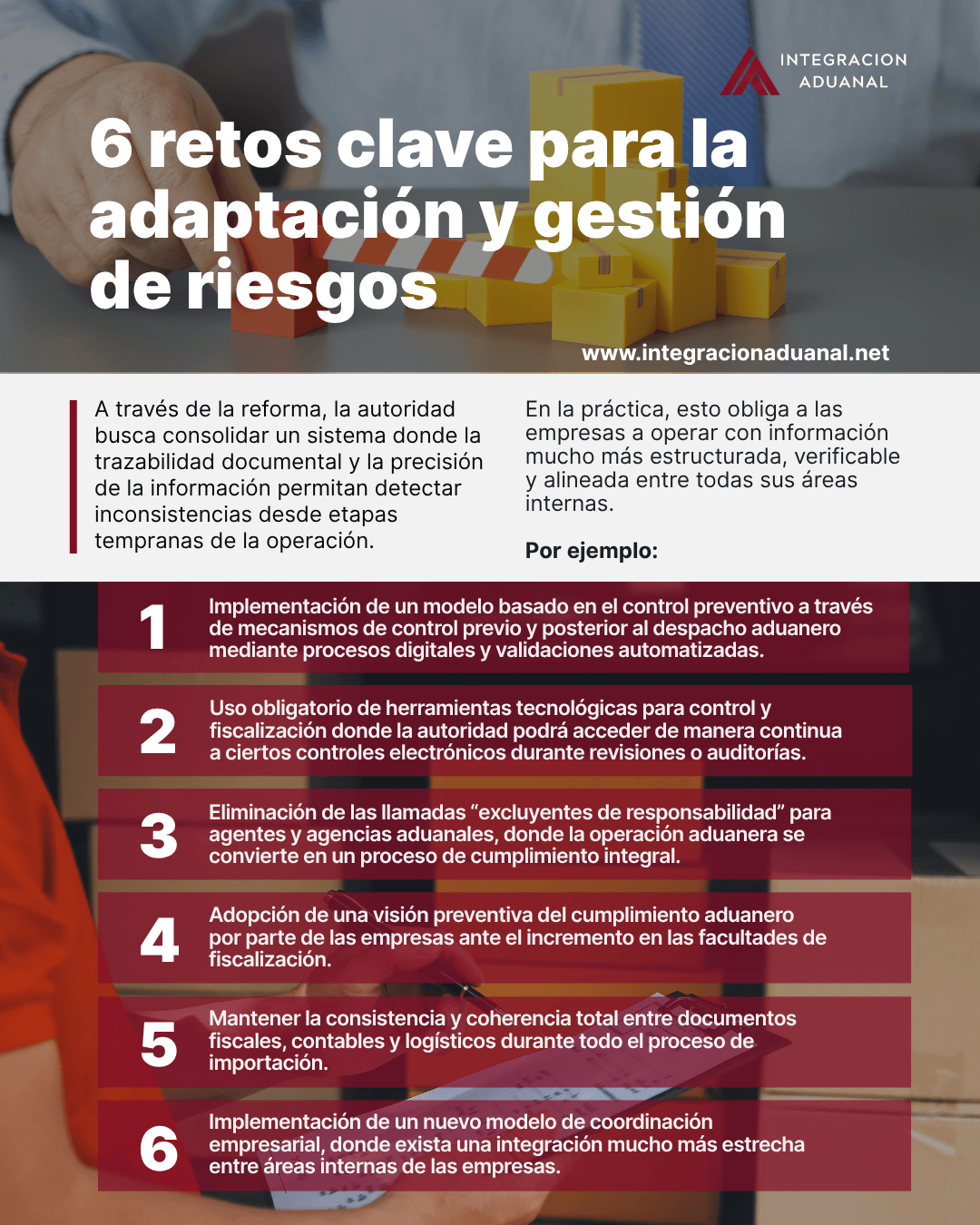

De acuerdo con especialistas en comercio exterior, la autoridad busca consolidar un sistema donde la trazabilidad documental y la precisión de la información permitan detectar inconsistencias desde etapas tempranas de la operación. Pero en la práctica, esto obliga a las empresas a operar con información mucho más estructurada, verificable y alineada entre todas sus áreas internas.

¿Cuáles son los retos clave de adaptación y gestión de riesgos?

Implementación de un modelo basado en el control preventivo a través de mecanismos de control previo y posterior al despacho aduanero mediante procesos digitales y validaciones automatizadas.

Uso obligatorio de herramientas tecnológicas para control y fiscalización donde la autoridad podrá acceder de manera continua a ciertos controles electrónicos durante revisiones o auditorías. Por ejemplo:

Sistemas automatizados y permanentes de control de inventarios

Uso de e.firma y sellos digitales para validaciones electrónicas

Procesos de trazabilidad documental digital

Validaciones electrónicas previas al despacho

Eliminación de las llamadas “excluyentes de responsabilidad” para agentes y agencias aduanales, donde la operación aduanera se convierte en un proceso de cumplimiento integral que obliga a los involucrados a:

Validar información antes del embarque

Fortalecer la comunicación entre importador y agencia

Implementar procesos internos de revisión documental

Reducir riesgos derivados de datos incorrectos o incompletos

Adopción de una visión preventiva del cumplimiento aduanero por parte de las empresas ante el incremento en las facultades de fiscalización, para detectar inconsistencias antes de que lo haga la autoridad. A través de:

Diagnósticos periódicos de cumplimiento

Auditorías internas preventivas

Matrices de riesgo para identificar vulnerabilidades

Evaluaciones documentales previas a cada operación

NOTA: Esto resulta especialmente importante en operaciones IMMEX, sectores manufactureros y empresas vinculadas al nearshoring, donde el volumen operativo aumenta la exposición al riesgo.

Mantener la consistencia y coherencia total entre documentos fiscales, contables y logísticos durante todo el proceso de importación. La autoridad evalúa la correlación exacta entre documentos como:

Facturas

Pedimentos

Manifestaciones de valor

Controles de inventario

Documentación financiera

Implementación de un nuevo modelo de coordinación empresarial, donde exista una integración mucho más estrecha entre áreas internas de las empresas. Logística, comercio exterior, finanzas, fiscal y cumplimiento ahora deben trabajar de manera coordinada para garantizar:

Precisión operativa

Trazabilidad documental

Cumplimiento regulatorio

Certidumbre jurídica

NOTA: Este cambio es especialmente importante para las empresas que buscan aprovechar oportunidades como el nearshoring y el T-MEC, donde la competitividad dependerá cada vez más de la capacidad para operar bajo esquemas de cumplimiento robustos y transparentes.

La reforma aduanera 2026 marca una transición hacia un modelo de comercio exterior más digital, fiscalizado y preventivo. Hoy, las empresas no solo necesitan mover mercancías de forma eficiente; también deben garantizar que toda la información asociada a sus operaciones sea precisa, verificable y jurídicamente sólida.

Infografía sobre la adaptación y gestión de riesgos | Imagen hecha en Canva, por Integración Aduanal

En este nuevo entorno, la gestión de riesgos deja de ser exclusiva del área operativa y se convierte en una estrategia integral de cumplimiento, donde la tecnología, la trazabilidad y la coordinación entre importadores y agencias aduanales serán factores esenciales para mantener la continuidad operativa y la competitividad internacional.}

Referencias:

Carabaña, C.(2025, octubre 22). México adopta una profunda reforma a sus aduanas en medio del escándalo del huachicol fiscal. El País México. https://elpais.com/mexico/2025-10-22/mexico-adopta-una-profunda-reforma-a-sus-aduanas-en-medio-del-escandalo-del-huachicol-fiscal.html

Colegio De Contadores Públicos De México. (2026, febrero 10). Reformas aduaneras y de comercio exterior 2026. https://www.contadoresmexico.org.mx/Vida-colegiada/Reformas-aduaneras-y-de-comercio-exterior-2026

EY. (2025, noviembre 25). Reformas a la Ley Aduanera para 2026. EY, Shape the Future With Confidence. https://www.ey.com/es_mx/technical/tax/boletines-fiscales/reformas-ley-aduanera-para-2026

INCOMEX. (2026, abril 10). Reforma aduanera traslada carga fiscal y operativa al agente aduanal.

https://incomex.org.mx/index.php/2026/04/10/reforma-aduanera-carga-fiscal-operativa-agente-aduanal/

Redfinanciera. (2026, enero 20). Logística sin margen de error, nuevo reto de la Ley Aduanera 2026. Red Financiera. https://redfinanciera.mx/logistica-sin-margen-de-erro-nuevo-reto-de-la-ley-aduanera-2026/